11 Décembre 2023

Fiscalité

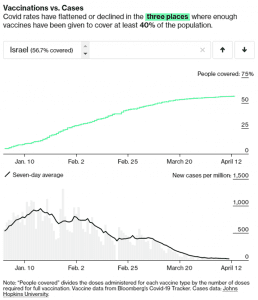

Depuis le début, la vaccination continue de s’accélérer dans la plupart des pays développés. Les dates d’échéance cibles pour la vaccination sont constamment devancées et on voit même en Amérique du Nord l’objectif de vaccination d’une majorité de la population être complété d’ici l’été. L’atteinte de ce dernier est primordiale afin d’espérer une réouverture complète des économies. À certains endroits aux États-Unis la réouverture se fait même déjà sentir depuis quelques semaines, alors que les restaurants, les hôtels et les avions recommencent à être très achalandés. Bien que tout cela semble se dérouler très vite, même trop vite selon certains, une chose est sûre, c’est que les investisseurs et les marchés financiers anticipent cette réouverture avec grand optimisme et sont présentement très confiants que tout se déroulera essentiellement sans embuches. Les prochains mois dévoileront si le rythme de vaccination maintiendra son momentum pour atteindre la cible de 70% à 85% de la population nécessaire pour un retour à la normale selon le Dr. Anthony Fauci, directeur du U.S. National Institute of Allergy and Infectious Diseases (source : Bloomberg). Jusqu’à présent, il semble qu’un taux de vaccination de 40% d’une population ait un impact réel à la baisse sur les cas de Covid-19. La population d’Israël en est un bon exemple. Comme présenté dans le tableau suivant (en date du 12 avril 2021), depuis que le pays a atteint une proportion de 40% de sa population vaccinée au mois de mars (1er graphique ci-bas), la moyenne mobile 7 jours des nouveaux cas par million d’habitants (2eme graphique ci-bas) a commencé à diminuer rapidement (source : Bloomberg) :

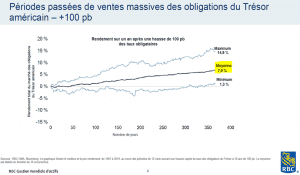

Qui dit reprise économique dit aussi potentiel d’inflation à l’horizon. Bien que celle-ci n’ai à peine commencé à augmenter (pour le mois de mars, la dernière mesure d’inflation est à 2,6% aux États-Unis en taux annualisé et encore relativement faible à 1,1% pour le mois de février au Canada (source : Trading Economics, www.tradingeconomics.com)), les marchés ont redouté dans les derniers mois une hausse plus importante de l’inflation. Les attentes d’inflation plus élevées se sont reflétées dans une hausse marquée des taux d’intérêt des obligations depuis le début de l’année (source : RBC Gestion mondiale d’actifs). Étant donné la relation inverse entre les taux d’intérêt et leur prix au marché, les obligations ont perdu de la valeur depuis le début de l’année et redonné une partie de leurs gains de 2020 qui avaient été très bon. Nous sommes d’avis qu’à ses niveaux, les taux obligataires risquent maintenant de se stabiliser puisqu’ils sont déjà retournés à leur niveau d’avant la pandémie, soit de janvier 2020. Comme l’illustre le graphique suivant, l’histoire démontre même que les rendements des obligations du Trésor américain sont en moyenne positifs un an après une hausse rapide de taux de 1% (100 points de base (pb)) comme nous venons d’assister (source : RBC Gestion mondiale d’actifs) :

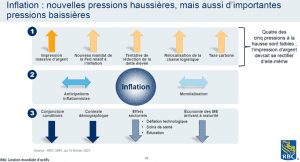

La Réserve fédérale des États-Unis a réitéré récemment que, bien que l’inflation pourrait augmenter au-dessus de 2% (son taux cible) cette année, cela resterait seulement temporaire et non structurel à long terme (source : CNBC, www.cnbc.com/2021/03/04/fed-chairman-powell-says-economic-reopening-could-cause-inflation-to-pick-up-temporarily.html). Également, il ne faut pas oublier que plusieurs tendances solidement ancrées dans l’économie poussent aussi actuellement l’inflation à la baisse, tels que les gains de productivité qu’apporte la technologie, le vieillissement de la population, l’arrivée à maturité de plusieurs économies émergentes comme la Chine, entres autres, comme le démontre le tableau suivant à la ligne 3 (source : RBC Gestion mondiale d’actifs) :

La tendance de l’inflation sur les 10 dernières années nous a démontré que ces pressions déflationnistes ont été très fortes puisque la moyenne de l’inflation annuelle s’est maintenue à 1,63% au Canada de 2011 à 2020 (source : Statistique Canada).

Dans notre lettre économique précédente nous vous avions fait part des trois principaux risques pour 2021 que nous avions à l’œil au début de l’année. Voici donc un suivi sur ces enjeux :

Comme ils étaient redoutés, les variants du virus semblent être plus contagieux et ont commencés à se répandre. Par contre, les vaccins semblent aussi être efficaces contre ces nouveaux variants (source : Centers for Disease Control and Prevention (CDC), www.cdc.gov/coronavirus/2019-ncov/transmission/variant.html). De plus, le taux d’acceptation des vaccins est actuellement relativement élevé à travers le monde à 63%, selon le dernier sondage de l’institut Johns Hopkins Bloomberg School of Public Health (source : www.jhsph.edu/news/news-releases/2021/covid-19-vaccine-acceptance-falling-globally-and-in-the-us-survey-finds.html), ce qui donne confiance dans la campagne de vaccination déjà avancée dans plusieurs pays. Nous continuons donc de croire que ces variants devraient être contenus.

Dans les dernières semaines le président Biden a annoncé son plan de relance économique de dépenses en infrastructures qui sera financé par des hausses d’impôt corporatif (source : CNBC, www.cnbc.com/2021/03/31/biden-infrastructure-plan-includes-corporate-tax-hike-transportation-spending.html). Cette nouvelle a été annoncée plus tôt que prévu par l’administration Biden et nous croyons que cela pourrait représenter un risque important pour le marché des actions américaines dans les prochaines années, dépendamment de l’ampleur et la vitesse de cette hausse d’impôt corporatif. Par contre, ces nouvelles mesures pourraient prendre encore plusieurs mois avant d’être approuvées par le Sénat américain et pourraient différer de celles annoncé initialement par le président Biden. Nous continuons de suivre cet enjeu de très près.

Tel que mentionné plus haut, l’inflation continue d’être un risque à court terme et son impact sur l’économie dépendra de la vitesse et l’ampleur à laquelle elle s’installera. Une inflation trop rapide et/ou qui dépasse significativement les 3% (fourchette supérieure du taux cible de la Réserve fédérale et de la Banque du Canada) pour une période prolongée pourrait représenter une menace à la reprise économique.

Nous vous rappelons encore une fois que malgré ces risques, nous bénéficions encore du très grand filet de sécurité des banques centrales et des gouvernements, via leurs programmes d’accommodement de leur politique monétaire (bas taux d’intérêt) et des politiques fiscales (soutien aux entreprises et aux particuliers). Ce filet de sécurité non négligeable pourrait évidemment venir réduire les impacts des risques énumérés ci-dessus.

Enfin, nous sommes toujours optimistes pour cette année vu la reprise économique en place mais nous demeurons prudents et continuons de suivre l’évolution de ces différents enjeux avec une grande attention. Pour toute question concernant vos finances personnelles, n’hésitez surtout pas à nous joindre. Comme toujours, il nous fera un plaisir de vous conseiller.

Conseiller en sécurité financière

Représentant autonome

sgletourneau@peakgroup.com

Mobile: 418-929-4993

Fax: 418-658-0936

280-1255, boul. Lebourgneuf, Québec, Qc G2K 0M6

Retour aux articles