11 Décembre 2023

Fiscalité

Saviez-vous que des modifications des règles de l’impôt minimum de remplacement (IMR) avaient été proposées dans le budget fédéral et dans des propositions législatives entrant en vigueur le 1er janvier 2024? Qu’est-ce que l’IMR et quels sont ses effets sur la planification fiscale?

Selon les règles actuelles, l’IMR s’applique habituellement aux situations où d’importants gains en capitaux sont réalisés, surtout si l’exonération cumulative des gains en capital a été utilisée à la suite de la vente d’actions admissibles de petite entreprise ou de biens agricoles ou de pêche admissibles.

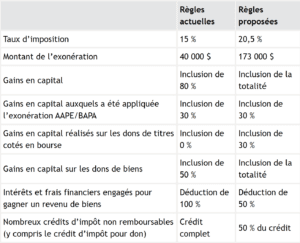

L’IMR est un impôt parallèle au régime fiscal habituel introduit en 1986 qui s’applique aux personnes physiques, mais pas aux sociétés. En général, les particuliers sont tenus de payer le montant le plus élevé entre l’IMR et l’impôt ordinaire. Pour calculer la différence, on calcule d’abord le revenu assujetti à l’impôt ordinaire (au taux d’impôt progressif). L’étape suivante consiste à calculer le revenu imposable au titre de l’IMR, qui est établi en rajoutant certains éléments « préférentiels » au revenu imposable normal. Une exonération de 40 000 $* est déduite du revenu imposable assujetti à l’IMR; tout revenu excédentaire est imposé à un taux uniforme de 15 %*; il est possible de réduire le montant de l’impôt à payer en appliquant certains crédits d’impôt non remboursables. Par conséquent, si le revenu imposable assujetti à l’IMR est inférieur à 40 000 $, l’IMR ne s’applique pas et seul l’impôt habituel sera calculé. Tout impôt minimum de remplacement peut être reporté en tant que crédit et servir à réduire l’impôt ordinaire à payer au cours des sept prochaines années. (L’IMR ne s’applique pas l’année du décès d’un particulier.)

Le budget fédéral de 2023 proposait des modifications visant à élargir l’assiette fiscale de l’IMR, en augmentant le taux d’imposition mais aussi le montant de l’exonération. Le tableau suivant présente certains des changements proposés, mais n’hésitez pas à communiquer avec nous si vous avez besoin de précisions.

Ces modifications proposées pourraient entraîner l’assujettissement à l’IMR si le revenu imposable (calculé aux fins de l’IMR) est supérieur à 173 000 $. Sans compter l’incidence de l’IMR sur les importants gains en capital réalisés au cours d’une année (et la planification qui en découle), il faudra également, à partir de 2024, prendre en compte les effets des déductions d’intérêts lorsqu’elles sont appréciables (par exemple, lorsqu’une stratégie d’effet de levier est employée) ou de dons d’une certaine valeur (en particulier les dons d’immobilisations, car non seulement le crédit d’impôt pour don est limité à 50 % dans ce cas, mais la totalité ou 30 % du gain, selon le cas, pourrait s’ajouter au revenu imposable au titre de l’IMR).

Si vous pensez que l’IMR risque de s’appliquer dans votre situation, communiquez avec nous pour discuter de vos options de planification.

* L’exonération est de 40 000 $ à la date de publication de l’article et le taux d’imposition est de 15 %.

Et en collaboration avec :

Planificateur financier

Assureur vie-agréé

Conseiller en sécurité financière

Représentant autonome

llemoine@peakgroup.com

Mobile: 450-926-4044

Planificateur financier

Conseiller en sécurité financière

Spécialiste en investissement responsable

Représentant autonome

cjasmin@peakgroup.com

Mobile: 514-632-1727

Retour aux articles