11 Décembre 2023

Fiscalité

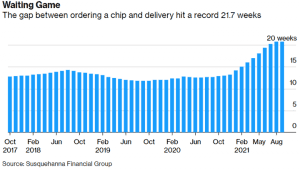

Depuis quelques semaines, nous entendons parler de problèmes de chaîne d’approvisionnement à travers le monde. Le manque de camionneur, les ports surchargés, le manque de bateaux porte-conteneurs, les usines qui doivent fermer à cause de la Covid-19, tous ces problèmes et bien d’autres causent des délais d’approvisionnement un peu partout dans le monde. Cela cause également de sérieux casse-têtes pour certaines industries comme l’automobile ou pour certaines compagnies de biens électroniques, comme Apple, qui ne peuvent obtenir suffisamment de composantes pour leur production[i]. À titre d’exemple, les délais de livraison des puces électroniques sont particulièrement problématiques cette année, comme le démontre ce graphique (source Bloomberg et Susquehanna Financial Group), le délai moyen a augmenté de 13 à 21 semaines environ depuis un an :

Ces problèmes de logistique ralentissent présentement la reprise[ii] et si ceux-ci persistent, cela pourrait avoir un impact sur la saison des Fêtes qui approche à grands pas : nous vous recommandons de ne pas trop tarder pour acheter vos cadeaux de Noël (surtout si vous aviez l’intention de donner des produits Apple sous le sapin cette année).

Ce léger ralentissement suggère aussi que le cycle économique a peut-être dépassé le stade initial pour entamer naturellement une phase mature, comme discuté dans notre dernière lettre du mois de juillet. Cela ne serait pas surprenant vu la rapidité de cette reprise. Malgré tout, la croissance cette année est encore très forte et devrait se situer à des niveaux records par rapport aux 20 dernières années. Le Fonds monétaire international (FMI) prévoit en 2021 une croissance mondiale du PIB de 5,9% et de 6% pour les États-Unis[iii], comme présenté dans le tableau suivant (source : FMI):

Une autre preuve qui démontre la force de cette reprise : encore une fois les bénéfices des entreprises au 2e trimestre ont dépassé les attentes, environ 85% des entreprises aux États-Unis ont reporté des bénéfices plus élevés que les attentes des analystes[iv]. Au moment où nous écrivons ces lignes, la période de divulgation des résultats du 3e trimestre débute, nous pourrons donc évaluer dans les prochaines semaines si la tendance se maintient.

Dernièrement les banques centrales ont commencé à changer de ton quant à leurs programmes de stimulus monétaire. Justifiée par les excellentes données économiques, la Banque du Canada (BdC) a annoncé en juillet une troisième diminution des achats hebdomadaires d’obligations du gouvernement canadien sans néanmoins fixer de date pour la fin de ce programme[v]. Les hausses de taux pourraient suivre après le retrait total de cette mesure qui n’est pas prévue avant la seconde moitié de 2022, selon la BdC. De son côté, la Réserve fédérale américaine a annoncé en septembre que la diminution de ses achats d’actifs pourrait débuter en novembre[vi], sans toutefois spécifier pour l’instant d’échéancier. Selon plusieurs experts, les premières hausses de taux aux États-Unis ne sont pas attendues avant la fin 2022, mais le contexte économique pourrait changer cet horizon.

Il est entendu que le début du retrait de ces mesures de stimulus pourrait entrainer une augmentation de la volatilité dans les marchés financiers dans les mois à venir. Il faut noter que, mis à part une erreur de politique monétaire ou de communication de la part des banques centrales, nous ne croyons pas que cela pourrait avoir un impact dramatique sur les marchés étant donné que c’est déjà anticipé depuis plusieurs mois par les investisseurs.

Voici un petit suivi sur les principaux risques à court/moyen terme qui pourraient causer un accident de parcours sur le chemin de cette reprise:

Nous sommes d’avis que les problèmes de chaînes d’approvisionnement, mentionné plus haut, pourraient s’accentuer encore avant de s’améliorer. Cela pourrait aussi avoir un impact à la hausse sur l’inflation à court terme. Il y a présentement un débat à savoir si l’inflation sera transitoire comme l’a annoncé la Réserve Fédérale qui affirme que celle-ci devrait retourner à la normale en 2022[vii]. D’autres sondages d’économistes démontrent que ceux-ci croient qu’elle est plutôt là pour rester. Pour notre part, nous ne sommes pas des économistes et préférons laisser les experts faire leurs prédictions. Nous verrons dans les prochains mois lequel des deux camps aura raison. Nous croyons qu’il est préférable d’être préparé aux deux issues en conservant un portefeuille de placements bien diversifié.

Pour plus d’information sur le fonctionnement de l’inflation, voici un court vidéo de l’Industrielle Alliance vulgarisant le sujet.

Le variant Delta semble pour l’instant relativement contenu dans les pays développés et cela principalement grâce au taux de vaccination qui continue de grimper. Nous croyons que ce risque est toujours important pour la santé de la population, mais que sur le volet économique, celui-ci est désormais plus limité. Après bientôt 20 mois depuis le début de la pandémie, l’économie s’est grandement adaptée pour surmonter ces nouveaux défis et l’impact d’une nouvelle vague de Covid-19 pourrait causer moins de dommage économique selon nous, sans toutefois prétendre que ce risque est nul.

Pour l’instant, l’engouement des investisseurs particuliers a diminué ces derniers mois, ce qui réduit le risque d’une trop grande euphorie et de bulle dans les marchés boursiers. Nous continuons de suivre cet enjeu de près, mais nous croyons que ce risque a récemment diminué significativement.

Encore une fois, peu de développement de ce côté lors les derniers mois. La hausse des impôts annoncée aux États-Unis pourrait prendre encore beaucoup de temps avant d’être approuvée par le Sénat et être plus modeste vu la forte opposition des républicains. Nous continuons de suivre cet enjeu de très près, mais nous croyons que ce risque est moins important à court terme.

Malgré ces risques et l’incertitude qui plane, nous sommes confiants que nous sommes sur la bonne voie de la reprise économique et que les 12 prochains mois devraient continuer de nous apporter de bonnes nouvelles. Nous demeurons optimistes, mais restons prudents.

Pour toute question concernant vos finances personnelles, n’hésitez surtout pas à nous joindre. Comme toujours, il nous fera un plaisir de vous conseiller.

Conseiller en sécurité financière

Représentant autonome

sgletourneau@peakgroup.com

Mobile: 418-929-4993

Fax: 418-658-0936

280-1255, boul. Lebourgneuf, Québec, Qc G2K 0M6

[i] https://www.bloomberg.com/news/articles/2021-10-12/apple-poised-to-slash-iphone-production-goals-due-to-chip-crunch?srnd=premium&sref=sBMxP0gT, page consulté le 20 octobre 2021.

[ii] https://www.cnbc.com/2021/10/18/supply-chain-chaos-is-hitting-global-growth-and-could-get-worse.html, page consulté le 21 octobre 2021.

[iii] https://www.imf.org/fr/Publications/WEO/Issues/2021/10/12/world-economic-outlook-october-2021, page consulté le 20 octobre 2021.

[iv] https://www.bloomberg.com/news/articles/2021-08-08/s-p-500-earnings-beats-fall-flat-with-the-good-news-priced-in, page consulté le 21 octobre 2021.

[v] https://www.banqueducanada.ca/2021/07/fad-communique-2021-07-14/, page consultée le 21 octobre 2021.

[vi] https://www.cnbc.com/2021/10/13/federal-reserve-releases-minutes-from-its-september-policy-meeting.html, page consultée le 21 octobre 2021.

[vii] https://www.bloomberg.com/news/articles/2021-10-18/fed-staff-says-wall-street-is-getting-inflation-call-all-wrong, page consultée le 21 octobre 2021.

Retour aux articles