11 Décembre 2023

Fiscalité

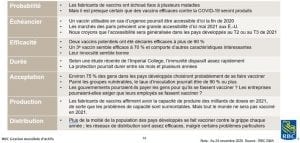

Alors que la campagne de vaccination a débuté dans la plupart des pays développés, un vent d’optimisme est arrivé et a redonné de la confiance aux investisseurs. L’espoir est présent pour un retour à la normale et une réouverture de l’économie. Selon différentes prévisions, nous pourrions espérer ce retour à la normale vers la fin de 2021 ou début 2022. Évidemment, cela dépendra principalement de la vaccination. Voici un tableau présentant les sept principaux obstacles à la vaccination et leurs impacts selon RBC Gestion mondiale d’actifs :

Malgré ces obstacles potentiels, selon RBC Gestion mondiale d’actifs, la vaccination généralisée devrait quand même s’effectuer cette année, quoi que son accomplissement dépende de ceux-ci.

Sans vouloir minimiser son impact sur les victimes, la 2e vague du virus que nous connaissons présentement devrait causer moins de dommages économiques que la 1ère. Cette fois les gouvernements tentent d’effectuer le moins de fermeture possible de l’économie et procéder avec des actions stratégiques et ciblées. Bien que nous connaissions un nouveau confinement partiel à court terme ici au Québec, à travers le monde les économies demeurent majoritairement ouvertes ou partiellement ouvertes. Les secteurs les plus touchés, par exemple, la restauration, le tourisme, et certains autres secteurs des services, représentent une petite portion de l’activité économique et emploient souvent des travailleurs qui peuvent se recycler facilement vers d’autres secteurs. Les secteurs qui continuent de bien aller, tels que le secteur manufacturier, la construction et l’immobilier, le secteur bancaire, ou les secteurs des services pouvant travailler à distance, représentent une plus grande portion de l’économie et certains de ces secteurs ont augmenté leurs embauches depuis plusieurs mois. D’ailleurs le taux de chômage continue de diminuer et est maintenant à 6,7% aux États-Unis et à 8,6% au Canada (source : Trading Economics, www.tradingeconomics.com). Il était à 3,5% et 5,5% respectivement avant le début de la pandémie (le taux de chômage naturel d’équilibre est souvent considéré être autour de 5%). Présentement l’économie est dans un processus d’adaptation et de transformation accélérée.

Chose surprenante, les marchés boursiers ont clôturé l’année avec de très bons gains, malgré le contexte. Afin de comprendre ce comportement qui peut sembler illogique, il faut savoir que les marchés boursiers sont un indicateur avancé de l’économie et que leur niveau ne représente pas la situation actuelle de l’économie mais bien la situation anticipée, c’est-à-dire que les marchés boursiers anticipent généralement de 6 à 9 mois à l’avance l’économie. Après une récession, la bourse reprend généralement plus rapidement que les autres indicateurs économiques qui suivent à la hausse par la suite. Comme la récession de 2020, causée artificiellement par les gouvernements en réponse à la pandémie, a été très rapide et de courte durée (comparé à d’autres récessions dans le passé), la réaction des marchés boursiers a été aussi très rapide. Présentement la tendance des indicateurs économiques est aussi à la hausse depuis l’été dernier et la plupart des économistes annoncent une continuation de cette tendance pour 2021.

Suite à l’issue du vote dans l’État américain de la Géorgie le 5 janvier dernier, les démocrates ont remporté deux sièges de plus au sénat, portant la répartition des sièges à 50-50. Comme le prévoit la constitution, la future vice-présidente Kamala Harris aura le pouvoir de départage des votes faisant ainsi tourner l’avantage aux démocrates. Lorsque le président Biden sera inauguré le 20 janvier, son parti pourra donc contrôler les trois institutions politiques des États-Unis (chambre des représentants, sénat et maison blanche). Cela procurera un pouvoir supérieur aux démocrates et une capacité plus élevée à faire passer de nouvelles législations. Déjà, le président Biden a laissé entendre l’annonce d’un nouveau plan de relance économique de plus de 3 000 milliards de dollars qui miserait sur des investissements en infrastructures ainsi que dans le secteur de l’énergie verte. Ce nouveau plan aurait un impact positif très élevé pour la croissance économique dans les prochaines années et aurait des répercussions positives pour les marchés boursiers.

Voici un tableau démontrant les autres répercussions du programme de M. Biden par rapport à celui du président sortant M. Trump (source : RBC Gestion mondiale d’actifs) :

Même si la reprise économique devrait se poursuivre cette année, nous considérons plusieurs risques importants déjà présents ou à l’horizon :

De l’autre côté de l’équation, nous bénéficierons toujours du très grand filet de sécurité des banques centrales et des gouvernements en 2021, via leurs programmes d’accommodement de leur politique monétaire (bas taux d’intérêt) et des politiques fiscales (soutien aux entreprises et aux particuliers). Il est garanti que ce filet de sécurité très puissant pourrait venir réduire les impacts des risques énumérés ci-haut si jamais certains d’entre eux se réalisaient.

Enfin, nous sommes donc optimistes mais prudent pour cette année et continuons de suivre l’évolution de ces différents enjeux. Nous aimerions conclure avec un rappel que même si les marchés peuvent être parfois volatiles, la clé du succès en investissement demeure toujours de s’en tenir à son plan long terme et son horizon de placement.

Pour toute question concernant vos finances personnelles, n’hésitez surtout pas à nous joindre. Comme toujours, il nous fera un plaisir de vous conseiller.

Conseiller en sécurité financière

Représentant autonome

sgletourneau@peakgroup.com

Mobile: 418-929-4993

Fax: 418-658-0936

280-1255, boul. Lebourgneuf, Québec, Qc G2K 0M6

Retour aux articles